원·달러 환율이 다시 1,470원을 돌파했다.

정부가 여러 대책을 내놓고 있음에도 불구하고, 환율은 좀처럼 안정되는 기미를 보이지 않는다. 단순한 일시적 변동이라기보다는 구조적인 변화 국면에 접어든 것처럼 보인다.

보통 원화 약세가 심해지면 가장 먼저 지적되는 원인은 ‘돈 풀기’다. 하지만 한국은행은 최근 통화량 증가율이 과도하지 않다는 점을 분명히 하고 있다.

“돈 풀어서 환율 급등했다?”…한은 “근거 없다” 반박

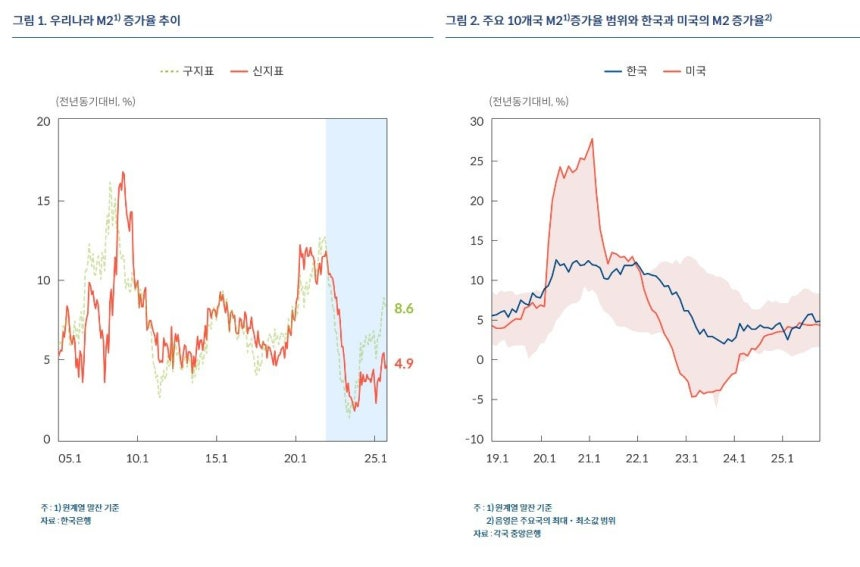

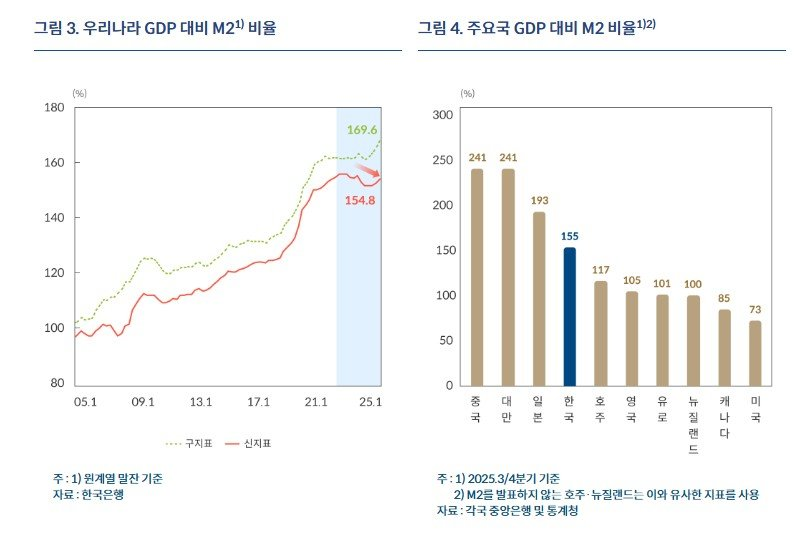

국내 통화량(M2) 증가율은 코로나 대응 시기였던 2020~2021년에는 11~12%까지 치솟았지만, 현재는 4~5% 수준이다. 과거 평균이나 주요국과 비교해도 중간 이하 수준이라는 것이 한은의 설명이다.

즉, 이번 원화 약세를 단순히 국내 통화 정책 실패로 보기는 어렵다는 의미다.

더 흥미로운 부분은 무역수지다.

최근 한국의 무역흑자는 사상 최대 수준을 기록하고 있다. 전통적인 경제 이론대로라면, 수출 호조와 무역흑자는 외화 유입 증가로 이어지고 이는 곧 원화 강세 요인이 된다.

그런데 지금 시장은 전혀 다른 방향으로 움직이고 있다.

이 지점에서 투자자들이 주목해야 할 핵심은 실물 경제보다 자본 흐름이 환율을 지배하고 있다는 점이다.

글로벌 고금리 환경이 장기화되면서 달러는 여전히 가장 강력한 안전 자산으로 기능하고 있고, 위험 회피 심리가 커질수록 자금은 신흥국 통화보다 달러 자산으로 이동한다. 한국의 무역 성과와는 별개로, 자본시장에서의 달러 선호가 원화 약세를 지속시키는 구조다.

정부가 준비 중인 ‘국내시장 복귀계좌(RIA)’ 역시 이러한 자본 유출을 의식한 정책이다. 해외로 나간 자금을 세제 혜택으로 다시 국내로 끌어들이겠다는 구상인데, 정책 취지는 이해되지만 실효성에 대해서는 아직 의문이 남는다.

투자자 입장에서 환율 리스크와 국내 자산의 매력도가 동시에 개선되지 않는다면, 세제 혜택만으로 자금이 대규모로 돌아오기는 쉽지 않다.

결국 지금의 원화 약세는 단기적인 정책 대응으로 해결될 문제라기보다,

- 글로벌 달러 강세

- 자본 이동의 구조적 변화

- 위험 자산과 안전 자산 간 선호 변화

이 세 가지가 겹쳐 나타난 결과로 보는 것이 더 합리적이다.

투자 관점에서 보면 이는 분명한 시그널이다.

원화 자산만을 기준으로 포트폴리오를 구성하는 전략은 점점 리스크가 커지고 있고, 달러 자산·금·대체 자산에 대한 관심이 자연스럽게 높아질 수밖에 없는 환경이다.

환율은 단순한 숫자가 아니라, 시장이 어디로 자금을 이동시키고 있는지를 보여주는 결과물이기 때문이다.