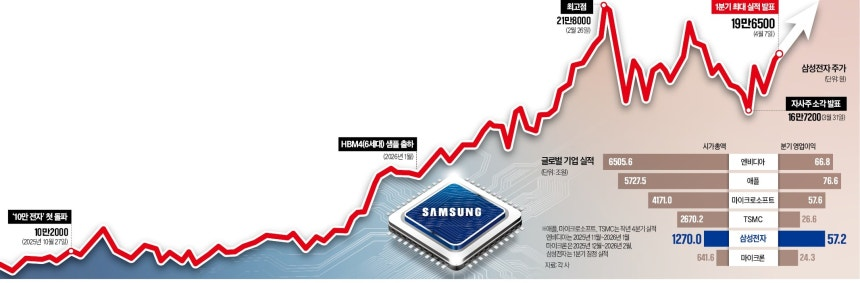

삼성전자가 인공지능(AI) 반도체 호황에 힘입어 올해 1분기 영업이익 57조원이라는 ‘역사적인’ 성적표를 받아들었다. 직전 분기인 지난해 4분기 영업이익(20조1000억원)을 한 분기 만에 세 배 가까이로 끌어 올리며 ‘무한 성장의 뉴노멀’에 진입했다는 평가가 나온다. 삼성전자의 올해 영업이익이 300조원을 넘어서고, 내년엔 400조원에 달할 것이라는 전망이 제기된다.

출처 한국경제

시장에서는 그야말로 “왕의 귀환”이라는 표현이 나올 정도로 강력한 숫자가 공개되었다.

👉 분기 영업이익 57조

숫자만 놓고 보면 역대급 실적이라는 표현이 부족하지 않을 정도다.

그렇다면 이제 정말 👉 반도체 슈퍼사이클이 시작된 것일까?

시장 분위기: 다시 ‘낙관’으로

실적 발표 이후 분위기는 빠르게 바뀌고 있다.

“저평가 구간”

“목표주가 상향”

“AI 시대 수혜”

각종 긍정적인 리포트와 기사들이 쏟아지고 있다.

투자자들의 기대감도 점점 커지는 모습이다.

하지만 기억해야 할 것: 2018년

이 장면, 낯설지 않다.

과거 2018년에도 👉 반도체 슈퍼사이클 기대감이 극대화되며 시장 전체가 들썩였던 시기가 있었다.

같은 시각 리노공업(4.93%), 원익IPS(1.16%), 이오테크닉스(4.30%), ISC(0.21%) 등이 강세를 나타내고 있다.

하나증권 김록호 연구원은 “소부장 업체들 주가가 최근 2주 연속 부진했지만, 실적 기반으로 추천 가능한 업종군”이라며 “특히 삼성전자 실적으로 분위기가 전환되고 있다”고 분석했다.

김 연구원은 “P4(삼성전자 평택캠퍼스 4공장)와 M15x(SK하이닉스 청주 공장)의 신규 투자로 인해 상반기 실적 눈높이가 상향되고 있고, 메모리 업체들의 1c 나노 및 낸드(NAND) 고단화 투자 규모 역시 연초 예상치를 상회하고 있다”며 “전 공정 장비업체를 필두로 소부장 업체에 대한 비중확대 의견을 유지한다”고 말했다.